המדריך הזה כולל מה שמנהלי השקעות לא רוצים שתדעו: סדרה של שלבים פשוטים שתאפשר לכם ליצור תיק השקעות פשוט, זול ובעיקר רווחי יותר ממה שהם יציעו לכם.

כמה יחסוך לכם תיק השקעות בניהול עצמי ביחס להשקעה מנוהלת?

תיק פשוט ופסיבי בניהול עצמי עולה ברוב המקרים (תיכף ניצור תיק כזה יחד) כ-0.1%. לשם השוואה, השקעה מנוהלת תעלה לכם 0.7%-0.8%. כלומר פער של לפחות 0.6%. בדיקה במחשבון ריבית דריבית מגלה כי בהנחת תשואה של 10% (אופייני להשקעה מנייתית מפוזרת), עם הפקדה של 5000 ש"ח בחודש, על פני 25 שנה פער זה שווה 585 אלף! וזו עוד הנחה שמקלה עם השקעה מנוהלת שיש בה גם חוסרי יעילות כגון אחזקת חלק מהקופה במזומן והוצאות ניהול השקעות.

ראו באיור הבא איך הפער בין השקעה מנוהלת להשקעה פסיבית בניהול עצמי הולך ונצבר לאורך זמן! חבל שהכסף הזה לא ישאר אצלכם כדי שתוכלו להגשים עוד חלומות!

.jpg)

מה העקרונות לפיהם מרכיבים תיק השקעות?

בכדי ליצור את התיק האידאלי עבורכם יש להצמד ל-4 עקרונות:

- סיכון מותאם - על התיק להתאים לסיבולת הסיכון שלכם, כלומר למשך ההשקעה שלכם, לגיל שלכם, לחוסן הפיננסי הכללי וגם להעדפה האישית שלכם.

- פיזור - ככל שהתיק מפוזר יותר אז הוא מושפע פחות מביצוע חברה בודדת. באופן הזה, אם חברה מסוימת "נופלת" התיק הכולל כמעט ולא יושפע מכך ואתם תהנו מתשואת שוק המניות (שהיא סביב 10% בממוצע רב שנתי).

- עלות - מלכתחילה רצינו לעבור לניהול אישי בכדי להזדכות על מנהלי השקעות ולצמצם עלויות, על כן נשאף לבחור את הניירות הזולים ביותר.

- פשטות - ככלל, נעדיף תמיד את הפיתרון הפשוט ביותר שכולל כמה שפחות ניירות בכדי לאפשר חיים ארוכים ונינוחים לצד התיק.

כעת נרכיב עבורכם תיק פשוט מאוד לפי העקרונות שתיארנו.

שלב 1 - קביעת רמת הסיכון (חלוקה בין מניות לאג"ח)

זהו השלב העקרוני ביותר בתהליך בניית התיק. חלוקה נכונה בין מניות לאג"ח, תשפיע במידה רבה על התוצאות שלכם לאורך זמן. סיכון נמוך מדי (מעט מדי מניות) עלול להוביל לתשואה נמוכה מדי שלא תאפשר לכם להגיע ליעדים שלכם. מצד שני, סיכון גבוה מדי עלול לגרום לכם להלחץ מהתנודתיות המאפיינת השקעה מנייתית ולסגת תוך קיבוע הפסד.

לכן יש לחלק את קביעת ההקצאה המנייתית ל-2 שלבים.

שלב א' - הערכת "אובייקטיבית": ככל שאתם צעירים יותר, שנות ההשקעה שלכם (הזמן שלא תדרשו לכסף) רבות יותר, יש לכם עוד נכסים חוץ מהתיק (אתם לא תלויים בו באופן הרמטי), ניתן להגדיל הקצאה למניות.

אבל איך עושים זאת פרקטית? יש מגוון כללי אצבע. אחד הפשוטים הוא שאחוז המניות שווה ל-110 פחות גילכם. למשל: אתם בני 30? אז הקצו 80% למניות ויתר ה-20% לאג"ח. זה כמובן אמדן גס מאוד שלא מתחשב במשך ההשקעה ובאופי שלכם, אלא מניח שככל שאתם צעירים ניתן להקצות יותר למניות.

לכן יש את שלב ב'.

שלב ב' - הערכה "סובייקטיבית": אחרי שקיבלתם מספר בשלב א', למשל 80% מניות, נסו להכניס "את עצמכם" לחישוב. השקעה לא נעשית בחלל ריק. יש מהמורות בדרך. כשמשקיעים לטווח ארוך, בסבירות גבוהה יתכנו משברים בשווקים. ככלל אצבע, משבר "עמוק" יכול לחתוך את פלח המניות ב-50%. כמובן שלאורך זמן "יהיה בסדר", אבל השאלה החשובה היא איך תתמודדו עם המצב? אז דמיינו משבר של ירידה של 50%. אם הקציתם 80% למניות אז צפו ירידה זמנית של 40% משווי התיק. אם זה תיק של 2 מש"ח אז 800K ירידה. איך זה גורם לכם להרגיש? אם זה בסדר, אז ההקצאה טובה, אם זה כואב מדי, הורידו הקצאה עד שתרגישו בנוח. ניתן גם במקרים מסוימים, להעלות הקצאה.

כך או אחרת, אתם צריכים לצאת מהשלב הזה עם מספר מוגדר. אבל זו לא חתונה קתולית. סיבולת סיכון נמדדת במשבר אמיתי. אחרי שתחוו משבר אמיתי בשוק, תוכלו להבין האם ההקצאה היתה טובה, שמרנית או גבוהה מדי ולשנות במידת הצורך.

שלב 2 - מילוי פלח המניות

את חתיכת העוגה שהקצינו למניות בשלב 1 יש למלא בניירות ערך. נצמד אך ורק לקרנות סל צוברות שמאפשרות לנו להחשף במספר ניירות מצומצם למדדים מפוזרים מאוד ובזול. לפי העקרונות שצוינו, נרצה שההרכב יהיה כמה שיותר זול, כמה שיותר מפוזר על פני כל מניות העולם (לא להתלות במניה בודדת, זוכרים?) ובעדיפות כמה שיותר פשוט (מעט ניירות).

אם לשקלל את כל הקריטריונים, יש 2 אפשרויות פופולריות להשלים את המשימה:

- נייר אחד - קיים נייר מצוין של אינבסקו שמצליח לכסות כ-95% משוק המניות העולמי (4300 מניות מכל העולם!) ב-0.15% בלבד. מספר הנייר: 1209220.

- שלושה ניירות ("השילוש הקדוש") - זו קומבינציה של שלושה ניירות ומה שמרוויחים זו עלות זולה יותר (0.08% בלבד) אבל תוך התפשרות מסוימת על הכיסוי של השוק העולמי (כ-85%, לא קריטי אבל עדיין פחות ממה שקיבלנו עם נייר בודד). הערה למתקדמים: יש לציין שבפועל זה אפילו זול יותר ממה שמשתקף בדמי ניהול מאחר והנייר האמריקאי נהנה מפטור מיסוי דיבידנד (מס פנימי בתוך הנייר). ההרכב:

- נייר מספר 1183441 (ארה"ב) - זהו נייר מבית אינבסקו שעוקב אחר מדד ה-S&P500, בכך חושף אתכם היטב לכלכה אמריקאית, בדמי ניהול של 0.05% בלבד. יש לתת לנייר זה 65% מפלח המניות כדי לבטא את משקלה של ארה"ב בכלכלת העולם.

- נייר מספר 1159094 (אירופה) - זהו נייר מבית איישרס שעוקב אחר מדד MSCI EUROPE שנותן חשיפה מצוינת לכלכלת אירופה, בדמי ניהול של 0.12%. יש לתת לנייר זה 25% מפלח המניות כדי לבטא את משקלה של אירופה בכלכלת העולם.

- נייר מספר 1159169 (שווקים מתעוררים) - זהו נייר מבית איישרס שעוקב אחר מדד MSCI Emerging Markets שנותן חשיפה לשווקים מתעוררים (סין, ברזיל, הודו ועוד), בדמי ניהול של 0.18%. יש לתת לנייר זה 10% מפלח המניות כדי לבטא את משקלם של שווקים מתעוררים בכלכלת העולם.

שלב 3 - מילוי פלח האג"ח (אופציונלי)

עבור מי שבשלב 1 החליט שהוא רוצה להוסיף גורם "מרסן" בתיק בדמות פלח אג"ח יש לבחור ניירות לפלח זה. נצמד לקרנות מחקות (לא נרכוש אגרות חוב בודדות) מאחר וזה יאפשר גם כאן פיזור רחב, זול ופשוט על הרבה אגרות חוב מבלי "להתעסק" באירועים אופייניים לאגרות חוב בודדות כגון תשלומי ריבית.

נבחר בניירות שמחזיקים אגרות חוב ממשלתיות מאחר והן "בטוחות" יותר ביחס לאגרות חוב של חברות.

קיימים כמה סוגים של קרנות מחקות של אגרות חוב. כללים מנחים הם ניסיון להשיג פיזור רחב בהיבט סוגי אגרות שיתן מענה בסביבות מארקו שונות. כמו כן, יש להתאים את ההרכב הנבחר לאופק של ההשקעה.

אם לפשט, אז חלופות אלו יתאימו לפי המקרים:

- השקעה לטווח ארוך של מעל 5 שנים - במצב זה הגיוני להשתמש בנייר בודד שעוקב אחר מדד "אג"ח כללי" ובכך חושף אותנו למגוון הרחב ביותר של אגרות החוב בבורסה. מדד כזה הוא יחסית תנודתי אבל עם פוטנציאל תשואה גבוה יותר ולכן נשתמש בו באופק השקעה ארוך. דוגמא לנייר כזה (יש עוד, ותוכלו לבחור באתר "מאיה") הוא 5131792 של הראל.

- השקעה לטווח בינוני של 2-5 שנים - עבור טווח בינוני יש קומבינציה של שני ניירות (יש לתת לכל אחד 50% בפלח האג"ח שלכם) שמאפשרים חשיפה לאגרות חוב שקליות וצמודות המתאימות לטווח בינוני בהיבט תשואה וסיכון:

- נייר 1146166 למדד אגרות שקליות 0-2 שנים.

- נייר 5131701 למדד אגרות צמודות 0-2 שנים.

- השקעה לטווח קצר של עד 2 שנים - כשמשקיעים לטווח קצר יש להצמד לניירות שמורכבים מאגרות חוב קצרות מאוד כדי שהנייר יהיה כמה שפחות תנודתי ולא נצטרך לממש השקעה בהפסד. אפשרות טובה היא קרן מחקה של מדד המק"מ שכולל את אגרות החוב הקצרות ביותר שקיימות והונפקו ע"י בנק ישראל (בטוח מאוד), למשל 1144633. הערה: ניתן גם לרכוש קרן כספית שחביבה עליכם והיא תשמש היטב לטווח קצר.

שלב 4 - מקבלים הרכב סופי לתיק

כעת, יש ברשותכם כל המרכיבים לקבע את הרכב התיק.

אתן דוגמא וגם אאייר אותה לטובתכם שתבינו מה התוצר הנדרש.

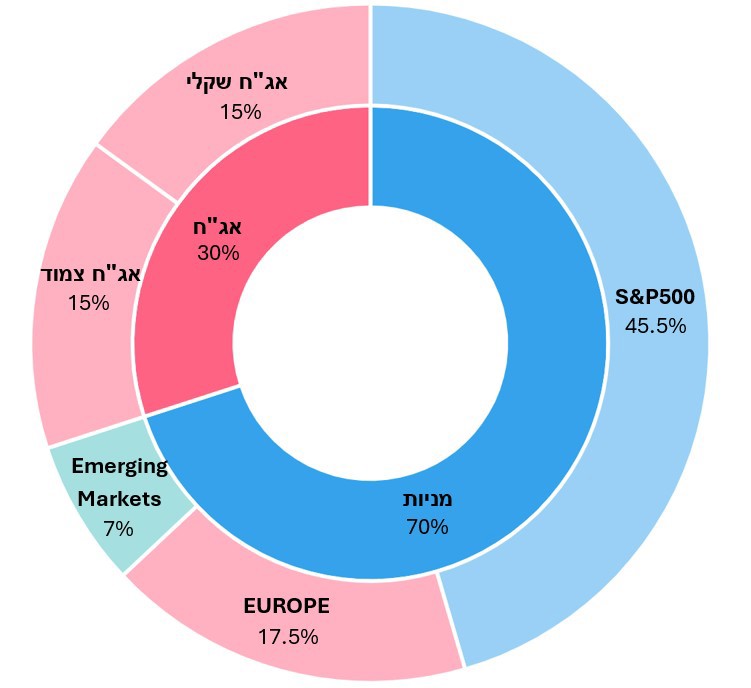

לצורך הדוגמא, מישהו בחר 70% הקצאה למניות ו-30% לאג"ח, כאשר בפלח המניות הוא משתמש ב-3 ניירות (אפשרות 2 של המניות) ואילו באג"ח הוא משתמש ב-2 ניירות (אפשרות 2 של האג"ח).

יש להכפיל 0.7 ב-65 כדי לדעת כמה להקצות לנייר ה-S&P500 (נקבל 45.5%). וכן הלאה לכל הניירות. יצא 17.5% לאירופה, 7% לשווקים מתעוררים, 15% לכל אחד מניירות האג"ח.

התרשים הבא ממחיש לכם איך התיק נראה לפי הפלחים וגם לפי הניירות.

הערה: תמונה כזו תקבלו במנוי הפרימיום של פלנגרם תחת פיצ'ר תיקי השקעות!

שלב 5 - פותחים חשבון מסחר

בשלב זה יש ברשותכם ניירות ערך לתיק היעיל שלכם אתם צריכים לקנות הלכה למעשה איפשהו.

בכדי למקסם את התועלת של מהלך ההשקעה בניהול עצמי אתם צריכים לפתוח חשבון מסחר בבית השקעות ישראלי. יש לכך כמה סיבות:

- זול ביחס לבנק - ניהול חשבון בבית השקעות זול באופן משמעותי ביחס לבנק מאחר ואין דמי משמרת. בנק גובה בדרך כלל 0.6% בשנה רק על החזקת הניירות ולכן ההוצאה הולכת ומתנפחת כל הזמן עד כדי עשרות אלפי שקלים בשנה! בית השקעות גובה לכל היותר 15 ש"ח בחודש.

- בית השקעות הוא ברוקר מפוקח - בתי ההשקעות בישראל הנם ברוקרים תחת פיקוח מחמיר של רשות ניירות ערך וזה מוסיף שכבת ביטחון לכסף שלכם.

- מערכות מסחר נוחות יותר - בתי השקעות בישראל פיתחו מערכות מסחר מתקדמות שהופכות מסחר בארץ ובחו"ל לפשוט ונגיש יותר.

- רכישה פשוטה בשקלים (בניגוד לברוקר זר) - רובנו מתנהלים בשקלים ולכן הגיוני לקנות ניירות בשקלים ולא לשלם עמלות המרה מיותרות. מי שקונה בברוקר זר חייב להמיר פעמיים: פעם לפני קניה ופעם אחרי מכירה ולשלם עמלות המרה בדרך.

- ניכוי מס במקור - בתי השקעות דואגים לכל היבט המס במכירת הניירות ולכן אין לכם כל התעסקות (ביחס להשקעה בברוקר זר כמו אינטרקטיב ברוקרס).

- מיסוי מקל יותר ביחס לברוקר זר - מי שרוכש ניירות בברוקר זר תמיד ימוסה לפי מטבע חוץ. מנגד, בבית השקעות ישראלי ניתן לרכוש ניירות בשקלים שממוסים לפי מדד מחרים לצרכן. מאחר ומדד המחירים עולה רוב הזמן, המס בפועל יהיה נמוך יותר מאחר והוא יתחשב בזה שהיתה אינפלציה תוך כדי ההשקעה.

כדי למקסם עוד את פתיחת חשבון המסחר הבאנו לכם את ההטבות הטובות ביותר לפתיחת חשבונות מסחר עם הבדלים קטנים ויתרונות לכל הצעה. לכן, כנסו ללינקים וביחרו את מה שהכי מתאים לכם מבחינתם עמלות, מתנות הצטרפות ומינימום דרוש להצטרפות.

- פסגות טרייד - בית השקעות שמציע נכון להיות את חבילת ההצטרפות המשתלמת ביותר עם פטור קבוע מדמי חשבון. להצטרפות לפסגות טרייד.

- איי. בי. איי. טרייד - בית השקעות ותיק מאוד עם מוניטין רב שנים של אמינות ומצוינות בשירות שאף נותן מתנה גדולה בהצטרפות. להצטרפות לאיי. בי. איי. טרייד.

- מיטב טרייד - חבר הבורסה החוץ בנקאי הגדול בארץ שמאפשר הצטרפות עם המינימום הנמוך ביותר ובכך מנגיש ניהול עצמי של השקעות לעוד אנשים. להצטרפות למיטב טרייד.

הערה לאמריקאים: בעלי אזרחות אמריקאית יכולים להצטרף רק ל"איי. בי. איי. טרייד" ול"מיטב טרייד" (לא ל"אקסלנס טרייד").

גילוי נאות: פלנגרם מתוגמלת על פתיחת חשבונות מסחר דרך הלינקים השונים. התגמול על חשבון בית ההשקעות הנבחר. זו דרך נוספת לסייע לפלנגרם לצמוח מבלי שזה יוצא מכיסכם.

שלב 5 - רכישת הניירות

רכישת ניירות זה שלב טכני ופשוט. לטובתו אנו מצרפים מספר סרטוני הדגמה.

רכישה במערכת אקסטרייד של אקסלנס טרייד

רכישה במערכת ספארק (מתאים ל-IBI ולמיטב)

שלב 6 - חיים עם התיק שלכם באושר ועושר!

לאחר שרכשתם את הניירות, יש לכם תיק משלכם! כעת רק נותר השלב של להתמיד ולחיות זה לצד זה.

למרכיב הפסיכולוגי יש חשיבות גבוהה בהצלחה. כל שצריך זה להצמד למספר עקרנות:

- נצמדים לתוכנית ההשקעה שקבעתם גם כשקשה - הירידות יגיעו, דווקא דבקות בתוכנית היא זו שתביא לכם תוצאות. שקלו אפילו להדפיס תוכנית פשוטה ולתלות: הרכב התיק, כל כמה זמן קונים עוד ובאיזה סכום, מתי בחודש קונים.

- מסתכלים כמה שפחות על התיק בייחוד בירידות - התבוננות מופרזת בחשבון המסחר עלולה ליצור לחץ פסיכולוגי ולהוביל לטעויות. בסוף האויב הגדול ביותר של התיק הוא אתם עצמכם.

- נמנעים ממכירה בירידות - הדרך הבטוחה להכשל היא למכור נייר שיורד. זכרו שכל עוד לא מכרתם, לא הפסדתם.

- בירידות ממשיכים לקנות - ירידה זו הזדמנות לרווח משמעותי מאחר והניירות מוצעים בהנחות משמעותיות. המשיכו לקנות כרגיל לפי התוכנית שלכם!

רוצים גם לעבור לניהול נכסים פנסיוניים בIRA? הקליקו על הכפתור הירוק

מעבר ל-IRA